两家寿险盈利创同期新高!权益资产配置是胜负手

来源于:本站

发布日期:2026-07-14

继新华保险之后,中国人寿上半年业绩也预喜了,这两家险企业绩均创下历史同期新高。

7月14日晚间,中国人寿发布业绩预增公告称,归母净利润同比增长约215%到235%。

从保险板块整体情况看,这两家上市寿险公司业绩增幅领先,符合研究机构预期,业绩“胜负手”仍然是权益投资。

两家寿险盈利创同期新高

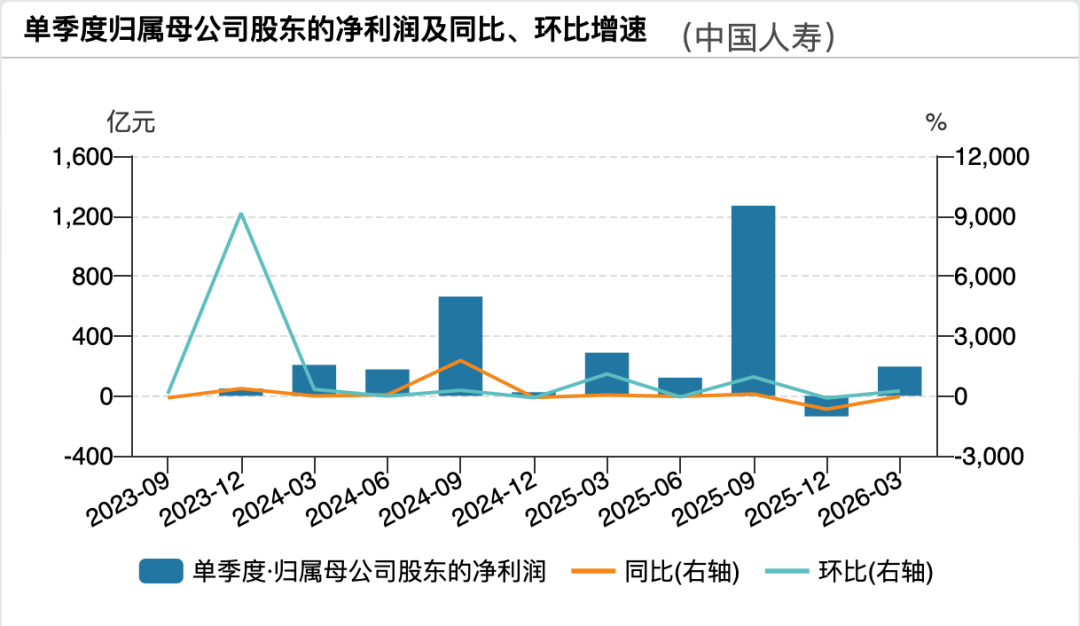

7月14日晚,中国人寿发布业绩预增公告称,经初步测算,预计公司上半年归母净利润约1289.33亿元到1371.19亿元,与2025年同期相比,将增加约880.02亿元到961.88亿元,同比增长约215%到235%。

这意味着,中国人寿半年度业绩再创下历史新高。回顾2023年至2025年的上半年同期,该公司归母净利润分别为161.56亿元(旧准则)、382.78亿元、409.31亿元。

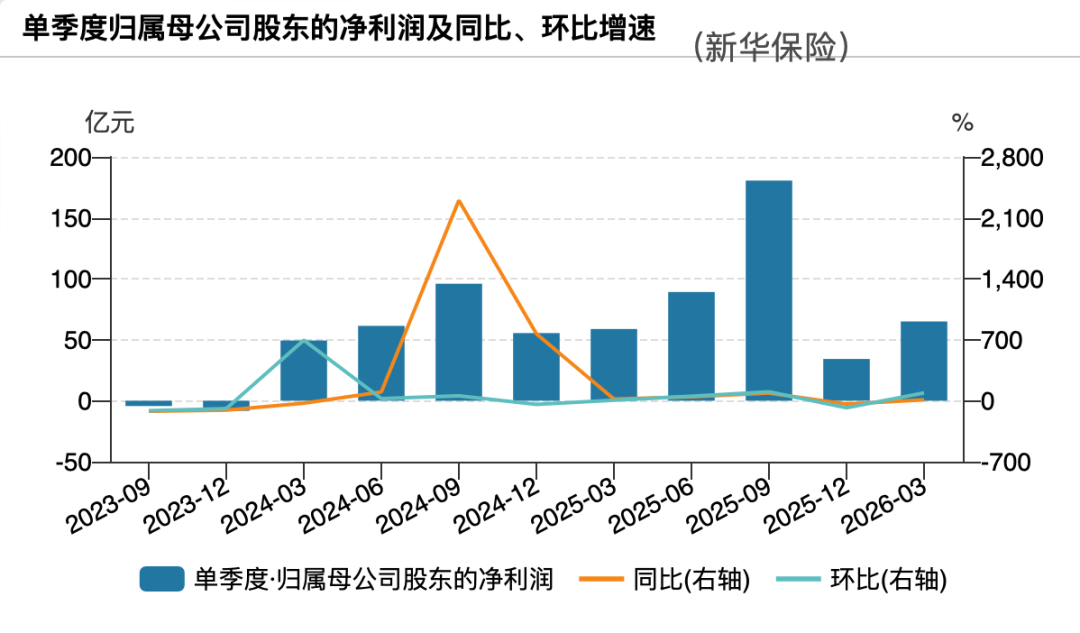

此前一天(7月13日晚),新华保险发布业绩预增公告:经过初步测算,公司上半年归母净利润预计为207.19亿元至236.78亿元,预计同比增长40%至60%。这一盈利水平,也将刷新该公司历年同期盈利纪录。

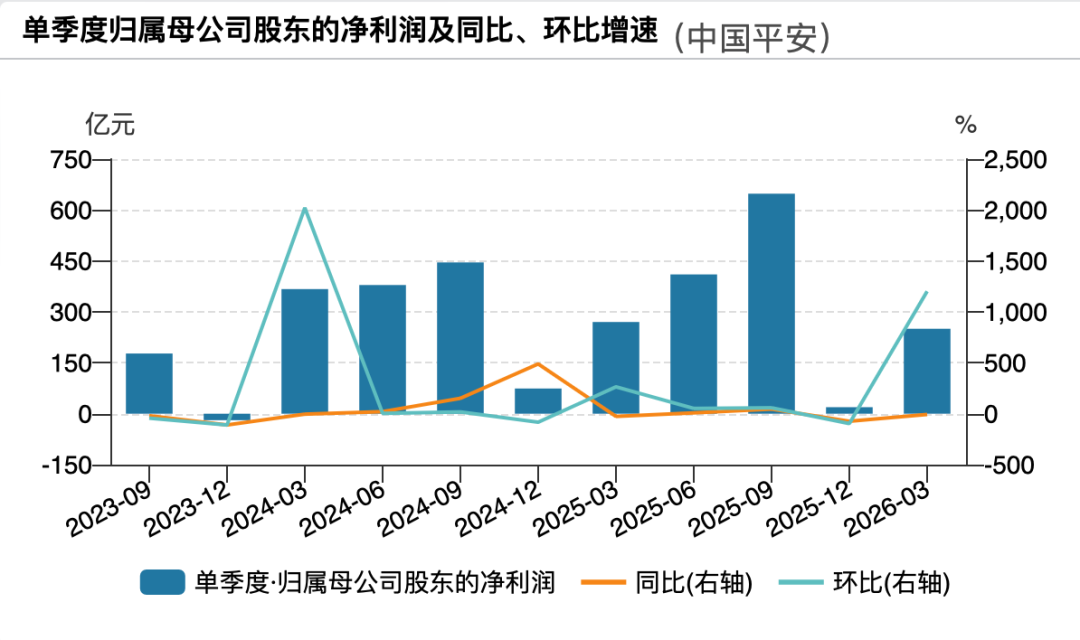

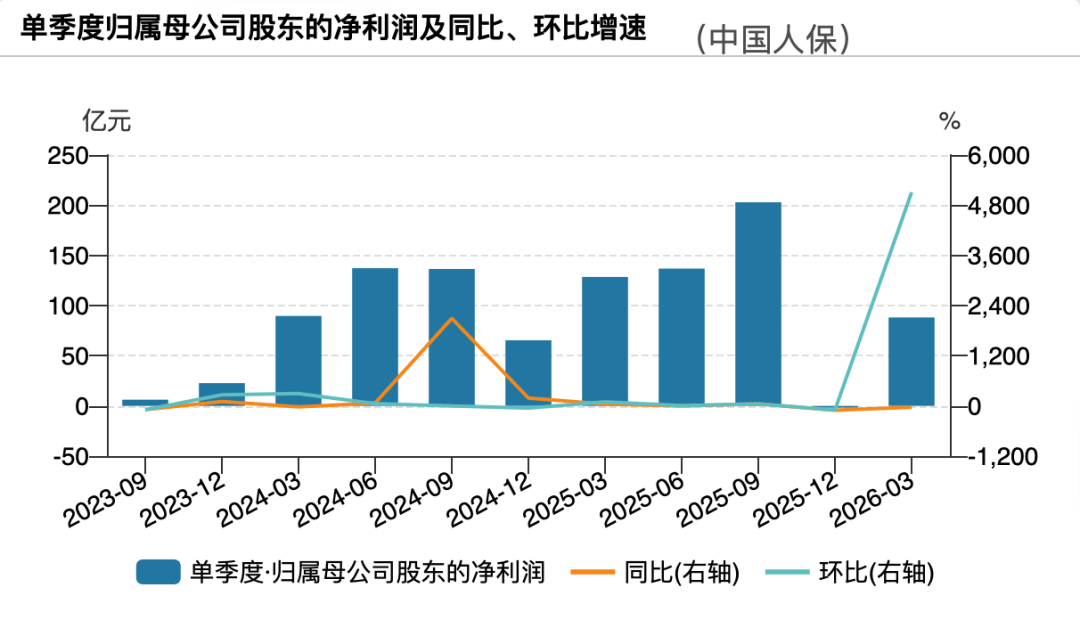

这两家险企业绩预喜,符合研究机构预期。国泰海通非银团队此前发布中报前瞻预计,权益市场回暖将驱动上市险企上半年利润增速较一季度明显走扩,但险企权益配置结构的差异或导致利润表现分化,预计中国人寿、新华保险净利润增速高于另外3家上市保险集团。

权益资产配置是胜负手

2026年上半年,A股市场呈现极致结构性分化行情,整体指数震荡上行。

中泰非银团队认为,业绩预增体现出,随着入市比例不断提升,头部上市险企具备“科创影子股”的投资业绩弹性。

两家险企在解释利润预增的主要原因时提到,有加大新质生产力投资、投资收益增长的因素。其中,中国人寿表示,持续深化资产负债联动,公司资产配置持续优化,新质生产力等领域布局稳步推进,取得良好投资业绩。新华保险提到,公司不断强化投研能力建设,优化资产配置结构,积极服务国家战略,加大对科技创新企业和新质生产力的投资支持力度,取得良好投资收益。

相对于其他上市险企,中国人寿和新华保险的权益资产布局的相对共性特点包括,权益投资占比较高,权益资产中分类为FVTPL类(公允价值变动计入当期损益)的较多、指定为FVOCI类(公允价值变动计入其他综合损益)的较少。

据券商中国记者统计,2025年末,A股五大上市险企投资的股票指定为FVOCI类资产的占比依次为:新华保险18.6%、中国人寿27.8%、中国太保37.0%、中国人保42.4%、中国平安56.5%。

这意味着,中国人寿和新华保险投资的股票市值波动会更大程度地直接体现到公司当期利润中,利润受股市波动影响更大。

自2023年执行新会计准则(新金融工具准则和新保险合同准则)以来,上市险企的盈利波动性都有所加大,而寿险公司波动倍数远高于保险集团公司。

图表数据来源:Wind

图表数据来源:Wind

中泰非银团队预计,若后市权益市场进一步进攻向上,寿险公司业绩弹性将进一步得到释放。

寿险新业务价值延续稳健增长

上市险企盈利增长虽主要由投资端贡献,但保险主业基本面持续稳健增长,仍是不容忽视的基本面支撑。

在解释业绩增长的主要原因时,中国人寿提到,公司持续深化资产负债联动,深入推进产品和业务多元,科学管理负债成本,有效提升投产效能,公司可持续发展基础进一步夯实。新华保险也提到,寿险主营业务价值增长。

国泰海通非银团队预计,上市险企的寿险NBV(新业务价值,新售保单对应的潜在利润)延续稳健增长。保费规模方面,2026年1—5月人身险原保费稳健增长,二季度以来受银保“报行合一”新规以及基数效应影响保费增速有所放缓,但预计居民存款迁移趋势下储蓄险需求仍然旺盛,预计上市险企新单保费延续稳健增长。价值率方面,预计预定利率调降,渠道费用管控以及险企优化期限结构三大因素利好推动价值率进一步改善。

财险方面,该团队预计上半年上市险企财险保费缓慢增长,预计巨灾阶段性扰动不改头部险企承保盈利持续改善趋势,头部财险公司持续严控承保质量,深化非车险综合治理,预计承保盈利延续改善趋势。

责编:林根

排版:汪云鹏

校对:冉燕青

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。