求“资”若渴!券商年内发债获批8850亿元,这类债券发行激增5倍

来源于:本站

发布日期:2026-07-06

在市场行情回暖、政策呵护、低利率环境及业绩驱动等多重因素共振下,券商求“资”若渴。

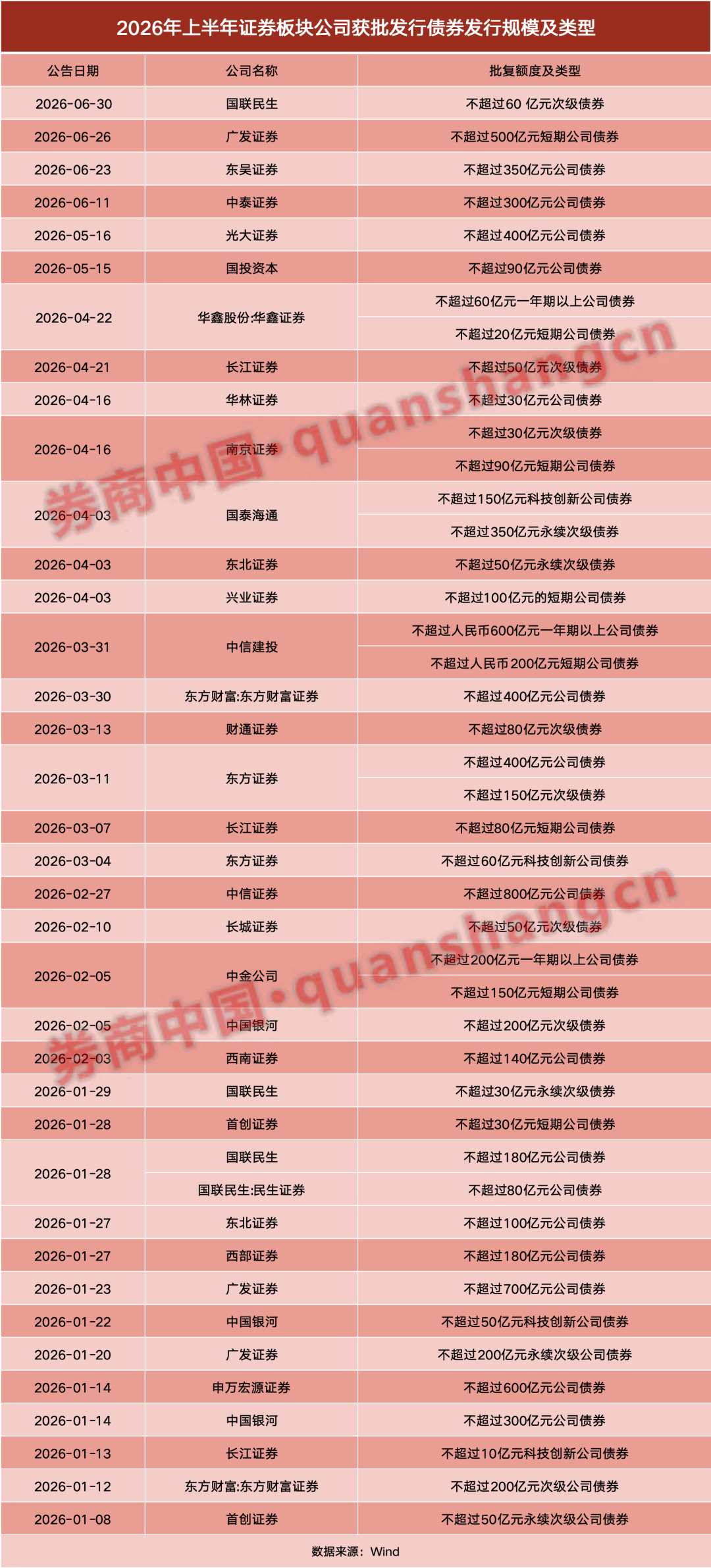

据券商中国记者统计,截至7月4日,2026年已有25家上市券商公告发债申请获监管批复,合计获批额度达8850亿元。其中头部券商动辄获批500亿元以上规模,广发证券年内累计获批1400亿元,居行业之首。

再从发行端看,证券公司年内已发行境内债券1.27万亿元,同比增长翻倍。其中永续次级债发行规模1279亿元,同比激增5倍。

联合资信金融评级二部有关人士对券商中国记者表示,预计2026年发债节奏会继续保持增长态势。同时,他提到,整体证券行业发债利差较低,风险溢价较低,信用风险整体可控。

头部券商频获批超500亿级债券发行额度

券商中国记者根据证券公司板块公告统计发现,上半年共有25家上市券商公告发债融资获批,合计获批额度达8850亿元,较2025年同期增长逾50%。其中,广发证券、长江证券、中国银河证券、国联民生均实现了半年内三次获批。

以国联民生为例,年内先后获批公开发行不超过60亿元次级债券、不超过30亿元永续次级债券、不超过180亿元公司债券,其子公司民生证券亦获批发行不超过80亿元公司债券。

相较往年,今年最显著的变化在于,百亿级甚至五百亿级大额债券融资获批已成常态。去年同期,仅有国泰海通和招商证券公告获批超300亿元的发债额度,而今年头部券商频频获批500亿元以上的巨额融资。

具体来看,中信证券获批发行不超过人民币800亿元短期公司债券;申万宏源获批发行不超过600亿元公司债券;国泰海通单次获批不超过500亿元债券发行额度,内含150亿元科创债和350亿元永续次级债;中信建投同时获批发行不超过600亿元一年期以上公司债券和不超过200亿元短期公司债券。东方证券亦同时获批发行不超过400亿元公司债券和150亿元次级债,另还获批不超过60亿元科创债。

若以累计获批规模计,广发证券居首,先后获批不超过500亿元短期公司债、不超过700亿元公司债及不超过200亿元永续次级债,合计达1400亿元。东方财富证券紧随其后,合计获批600亿元;中国银河证券三次累计获批550亿元。

从实际发行情况看,头部券商同样占据主导地位。截至7月3日,前十大发债主体合计发行境内债券规模为7285.81亿元,占行业整体的57%。已发境内债券规模超千亿元的券商有两家——国泰海通(1274亿元)和中信证券(1043亿元)。

根据新世纪评级分析,受制于较严格的资格和额度审批以及出于对债券销售和成本的考虑,一般仅有中大型证券公司通过债券市场进行融资。而且,越是大型综合类券商,越是发债品种多。

联合资信金融评级二部受访人士则对记者提到,头部券商主要是利用低利率窗口期拉开与中小券商的资本差距,构筑“护城河”为将来行业内的并购活动、创新业务及应对市场波动留足安全垫。

永续次级债发行显著提速

从全行业来看,证券公司债券融资延续2025年热度,并于2026年再创新高。Wind数据显示,截至7月3日,证券公司年内共发行境内债券12688.71亿元,同比增长翻倍。

联合资信金融评级二部有关人士分析称,证券公司债券融资规模扩张,是市场扩容、政策引导、利率下行及股权融资放缓等因素共同作用的结果。募集资金主要用于投向自营、融资融券等资本消耗型业务,以及低利率环境下的债务置换与资产配置需求。

发债品种的结构变化也印证了这一判断。Wind数据显示,年内证券公司次级债发行规模达1861.80亿元,是上年同期(662.58亿元)的2.8倍。其中,永续次级债发行尤为显著,年内已发行1279.4亿元,较上年同期(242亿元)激增5倍。

根据相关规定,证券公司次级债到期期限在3年、2年、1年以上的,原则上分别按100%、70%、50%的比例计入净资本。次级债因可计入净资本,成为券商补充资本金效率最高的工具之一。而从获批情况看,国联民生、长江证券、南京证券、东北证券、财通证券、长城证券、中国银河、广发证券、东方财富证券、首创证券等10家券商年内均已获批发行次级债或永续次级债,合计规模达1500亿元。

值得关注的是,近期数家券商债券迎来评级上调潮,且调整品种均为次级债。联合资信金融评级二部受访人士告诉记者,这主要受益于券商2025年业绩改善及低利率环境下普通债与次级债利差收窄。被上调评级的券商在同业中均属业绩表现亮眼、个体竞争能力提升、风控水平较高且股东支持力度较大的机构,综合对其未来发展持正面预期。

“债项评级是投资者定价的核心锚点,评级上调后,新发次级债的票面利率将低于调整前水平。”该人士还表示,评级上调有助于次级债进入银行、保险等机构投资者的可投资标的池,被调整的次级债二级市场流动性有望改善,质押折扣率亦可能提升。

券商债券融资趋势料将延续

展望后市,联合资信金融评级二部受访人士判断,2026年证券公司债券融资节奏预计将保持增长态势。

上述人士分析称,证券公司作为资本密集型企业,经营业绩受资本市场活跃度、涨跌幅等因素综合影响,具有较强周期性。2026年是“十五五”开局之年,政策层面聚焦资本市场改革,提升市场包容性和适应性,有助于增强市场稳定性与活跃度。

同时,证券公司现有业务规模普遍符合监管要求,从行业整体风险抵御能力来看,中国证券业协会数据显示,截至2025年12月31日,150家证券公司净资产合计3.34万亿元、净资本合计2.44万亿元,较上年末分别增长6.7%和5.6%,行业风控指标满足监管标准,抵御风险能力持续夯实。

不过,上述联合资信受访人士同时提示,头部券商凭借自身高信用等级优势,融资成本将与中小券商形成差异化。整体而言,证券行业发债利差较低,信用风险整体可控,但需关注部分信用风险尚未出清、股东可能发生变化的券商所面临的融资成本上升风险。

排版:王璐璐

校对:冉燕青

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。