反常走势!7月票据利率未修复,银行跨月冲贷需求仍延续?

来源于:本站

发布日期:2026-07-06

不同于往年走势,2026年7月初的3个交易日,6M国股银票转贴现利率没有迎来上扬,竟然还下行了。

按照往年季节性规律,6月末信贷冲量窗口期,银行集中进场收票直接拉动各期限利率下跌。经过抢票行情后,7月市场通常迎来震荡抬升的行情,直至月末才出现集中跳水。而今年7月初,票据利率与6月末衔接,下行空间在月初提前兑现,银行收票补信贷的需求是否还在释放?

半年末冲贷需求跨月延续

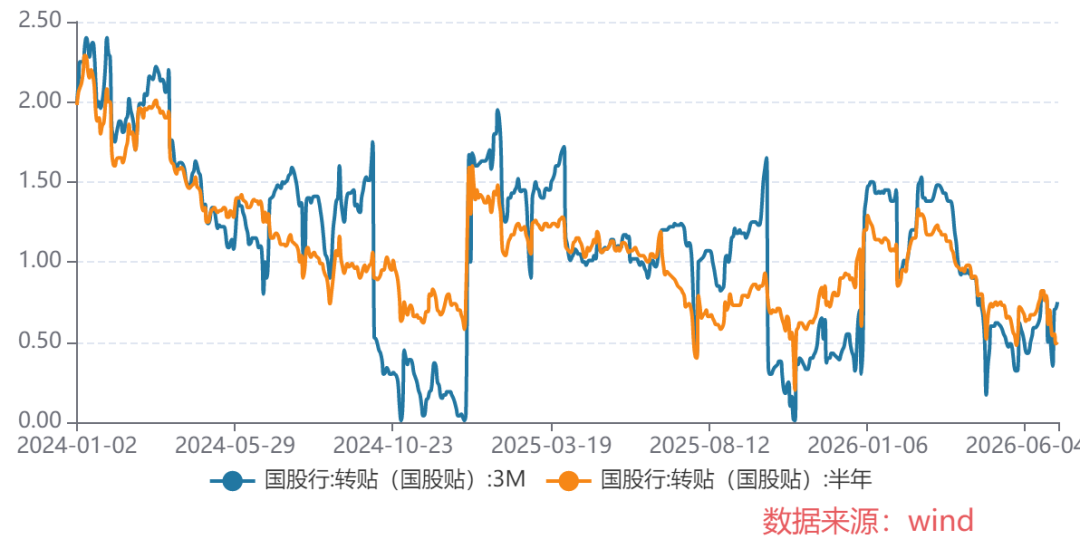

二季度以来,实体信贷投放持续偏弱,各期限国股票据利率长期运行在1%下方低位区间,短票波动幅度尤为剧烈。

3M国股银票转贴现利率自4月跌破1%后持续下探,其间再次上演触及零利率的行情,不仅4月末收盘至0.17%的年内低位,至6月末再次跌破0.40%,最低收盘为0.35%。

6月末,6M国股银票转贴现利率大幅跳水,收盘跌至0.54%。此外,光大证券研报数据显示,6月末5个交易日中1M转贴现报价下限自0.88%下探至0.15%,最后一周仍有集中收票情况。光大证券银行业分析师王一峰团队认为,上述现象主要是银行对于后续信贷需求预期偏弱,通过拉长收票期限提早部署三季度信贷投放安排。

进入7月,6M票据并未迎来季节性修复,直接承接6月末的低位运行。7月1日,6M国股银票转贴现利率平稳收盘在0.55%;7月2日,竟然再次下行6个基点至0.49%;7月3日则收盘在0.50%关口。不过,短期品种跨月后市场小幅修复,7月3日,3M国股银票转贴现利率回升至0.75%。

对于接下来一周的市场行情,宁波银行票据部认为,足月票据利率预计仍将维持低位震荡。当前足月票源供给仍未完全上量,市场始终处于需求大于供给的状态,利率上行的动力不足,但各收票机构低价抢票的意愿也不大,足月利率预计以低位震荡为主。

考虑到6月下旬票据、对公短贷冲量强度依然较高,王一峰团队也预测,跨季后预计7月中上旬贷款面临集中到期,读数较大概率负增长,下旬仍有冲量诉求,全月节奏“前低后高”。

票据利率长期低位运行

拉长时间维度,票据利率中枢逐年下移。其中,3M、6M国股银票转贴现利率在2024年还能大致维持在1%—2.5%区间,至2025年整体回落至2%以下区间,进入2026年一季度还稳定在1%—1.5%区间,二季度以来已长期运行在0.5%上下。

票据市场的低位走势,是实体有效信贷需求偏弱、银行信贷考核冲刺的共同映射。

尽管近年来,监管持续引导淡化“唯规模论”,弱化对信贷增量的刚性时点要求,但银行内部经营考核仍与月末、半年末、年末这类时点的信贷投放目标绑定。

为完成信贷考核任务,银行只能主动收票,这也意味着在票据利率大幅低于国债和同业存单的情况下,越收越“赔本”。

“少亏就是赚。”一位票据业内人士告诉券商中国记者,在低收益率环境下,这是银行票据部门奉行的逻辑。

票据何时去信贷化?

票据贴现可以计入银行表内信贷资产,但对于票据信贷属性,业内一直有较多探讨。业内普遍认为,当前若直接剥离票据信贷属性,短期将带来多重现实约束,比如短期宏观信贷数据会出现较大缺口、企业贴现融资成本会抬升,同时银行或将转向其他贸易融资工具调节规模,难以从根源消除规模冲量行为。

票据冲量行为后续是否弱化,与票据信贷资产认定规则、信贷考核相关的政策变化密切相关。

普兰金融副总裁周海滨撰文认为,从理论和实务中将银票直贴和转贴、商票转贴认定为信贷资产不太合理,并认为未来上述业务会去信贷化。“当票据作为贷款规模调节工具的作用被弱化时,当中小银行的不良率明显下降时,大概率就是银票直贴和转贴去信贷的时候。”

值得关注的是,从宏观金融大环境看,我国融资结构正持续优化,间接融资占比稳步回落,股权、债券等直接融资比重持续提升。

特别是央行行长潘功胜在2026陆家嘴论坛上的主题演讲中指出,当前中国金融结构的变迁,即从经济发展阶段看,我国经济已从高速增长转向高质量发展,相应地,金融对经济的服务更多体现在结构优化上,而不是宏观金融总量的持续扩张上。

潘功胜表示,当前280万亿元的贷款余额中,房地产、地方融资平台的贷款占比仍然较大,这一块不仅不再增长,反而还在下降。剩下的其他贷款要先填补上这个下降的部分,才能表现为增量。全部信贷要保持过去的增速是很难的,也是没有必要的。

排版:王璐璐

校对:冉燕青

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。